热点资讯

热点资讯2026FIFA世界杯中国官网 资金面贬抑扰动期债价钱—申万期货国债周报20260614

(开首:宏不雅与商品)

+

选录

1、商场追想

本周国债期货价钱下降,信用利差扩大,央行加大公开商场操作力度,净投放8858亿元,并赓续暗示全额振奋了一级来往商需求,受税期聚积走款、政府债多数刊行等身分影响,商场资金面有所贬抑,DR001回升至1.4%上方,冲击债券商场。 外洋中东场面反复,欧洲央行秘书加息25个基点,为2023年9月以来初度加息,亦然大家首个因中东突破而加息的主要央行,好意思国5月CPI同比高涨4.2%, PPI同比涨幅达到6.5%,创2022年11月以来最高水平,非农数据也大幅超预期,好意思联储年内降息预期基本归零,加息预期升温。 国内5月出口(以好意思元计价)同比增19.4%,入口增27.4%,营业顺差1054.3亿好意思元,均高于前值,一带一起与东盟等商场孝顺卓著,外贸对经济增长补助强盛,5月CPI同比高涨1.2%,抓平前值,PPI同比高涨3.9%,高于前值和预期,主要受国里面分行业需求加多以及国际大批商品价钱波动传导等身分影响。

2、行情分析

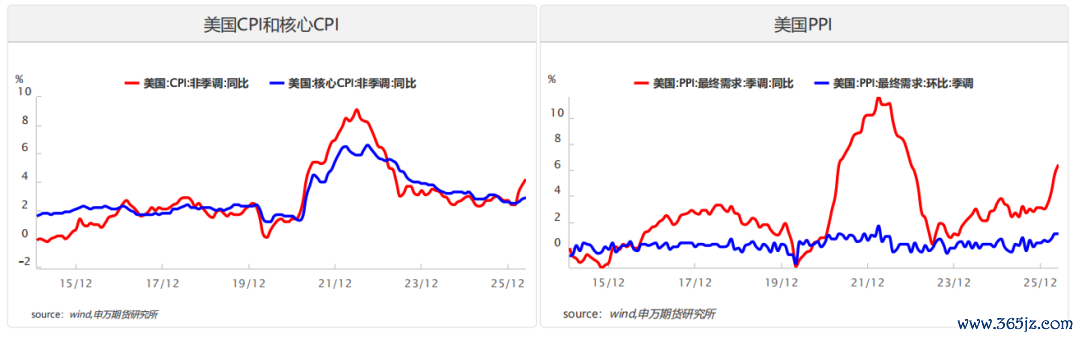

(1)外洋经济:5月好意思国CPI同比4.2%,较前值3.8%大幅上行0.4个百分点,环比高涨0.5%,创下2023年5月以来三年新高;PPI环比大涨1.1%,创下2022年11月以来最大单月涨幅,同比数据同步大幅上行。拆分结构来看,动力大批商品价钱环比飙升10.7%,径直带动商品端PPI环比高涨2.8%,该分项对全体PPI涨幅的孝顺接近80%,是上游加价的中枢推手。

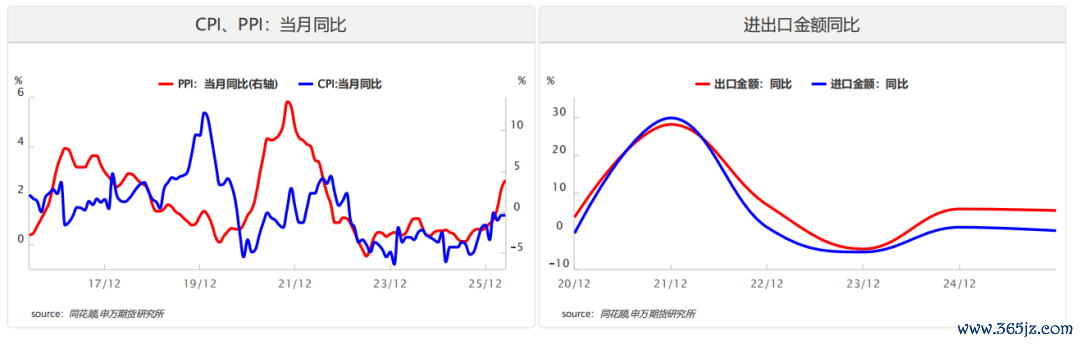

(2)国内经济:5月住户花费价钱CPI同比高涨1.2%,环比微降0.1%,剔除食物、动力后的中枢CPI同比高涨1.1%,全体物价保抓顺心水平;PPI同比高涨3.9%,环比高涨0.5%。出口领域发扬亮眼,5月货色营业收支口总值达4.45万亿元,同比增长16.9%。5月末社融存量同比增7.7%,环比上月回落0.1%,不外赓续高于GDP增速,现时货币环境保抓宽松,M2增速保抓逍遥,M1增速回升,M2与 M1增速剪刀差收窄,企业资金活跃度有所改善。

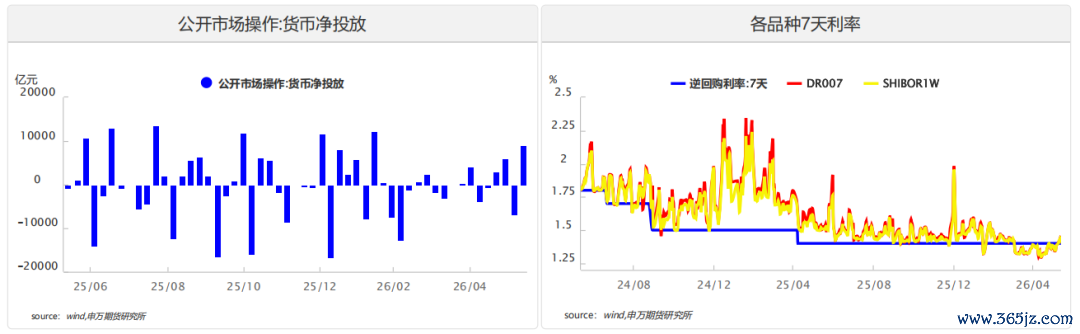

(3)国内资金面:本周央行公开商场操作净投放8858亿元,但受税期聚积走款、政府债多数刊行等身分影响,商场资金面有所贬抑,DR001回升至1.416%,DR007回升至1.455%,处于计策利率上方,冲击债券商场。

(4)基差结构:债券净融资额保管平方,从各机构抓仓来看,本周T合约价钱下降,机构净多抓仓加多,全商场日均成交量加多,抓仓量减少。

3、总结测度与策略契机

跟着税期缴款收尾、财政逐渐回流,央行收尾此前络续3个月的买断式逆回购操作缩量操作,下周紧均衡的商场资金面情况有望改善,总体商场利率有望保抓逍遥,测度国债期货价钱将逐渐企稳。

4、风险教唆:计策成果不足商场预期;外洋不笃定性加大。

+

敷陈正文

一、商场追想

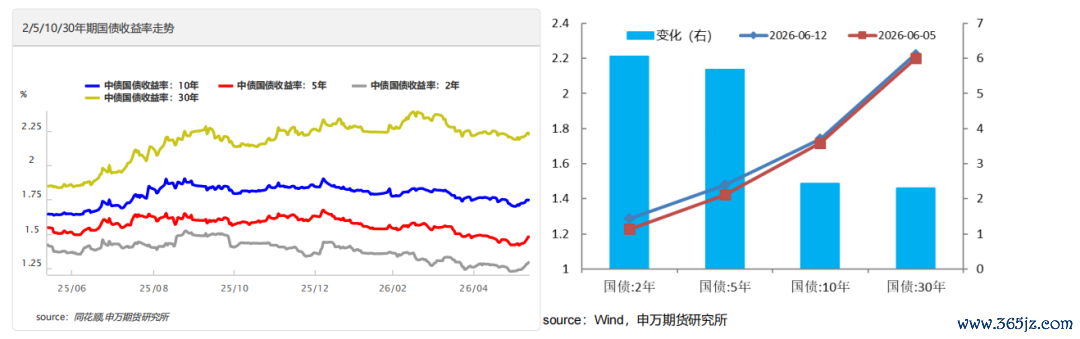

1、 国债期货价钱深广下降。其中TS2609合约价钱下降0.1%,TF2609合约价钱下降0.29%,T2609合约价钱下降0.37%,TL2609合约价钱下降0.58%。对应的2年期国债收益率上行6.06bp,5年期国债收益率上行5.69bp,10年期国债收益率上行2.43bp,30年期国债收益率上行2.3bp。

本周央行加大公开商场操作力度,净投放8858亿元,并赓续暗示全额振奋了一级来往商需求,受税期聚积走款、政府债多数刊行等身分影响,商场资金面有所贬抑,DR001回升至1.4%上方,冲击债券商场。 外洋中东场面反复,欧洲央行秘书加息25个基点,为2023年9月以来初度加息,亦然大家首个因中东突破而加息的主要央行,好意思国5月CPI同比高涨4.2%, PPI同比涨幅达到6.5%,创2022年11月以来最高水平,非农数据也大幅超预期,好意思联储年内降息预期基本归零,加息预期升温。 国内5月出口(以好意思元计价)同比增19.4%,入口增27.4%,营业顺差1054.3亿好意思元,均高于前值,一带一起与东盟等商场孝顺卓著,外贸对经济增长补助强盛,5月CPI同比高涨1.2%,抓平前值,PPI同比高涨3.9%,高于前值和预期,主要受国里面分行业需求加多以及国际大批商品价钱波动传导等身分影响。

2、公司债信用利差深广扩大。2年期AAA高等第公司债信用利差扩大1.29bp至32.33bp,2年期AA低等第公司债信用利差扩大2.37bp至42.49bp。国开与国债税收利差扩大。10年期国开债与国债收益率差扩大1.45bp至6.49bp。

二、行情分析

1、泰西通胀数据走高,欧央行加息应答物价压力

5月好意思国CPI同比4.2%,较前值3.8%大幅上行0.4个百分点,环比高涨0.5%,创下2023年5月以来三年新高。本轮通胀反弹由动力分项主导,受中东地缘场面影响,动力价钱环比高涨3.9%,对全体CPI涨幅的孝顺占比超60%,成为中枢拉动项。剔除食物、动力两大波动项后,中枢CPI同比2.9%、环比高涨0.2%,较商场预期小幅回落0.1个百分点。其中住房分项环比高涨0.3%、就业花费价钱抓续刚性高涨,标明就业通胀粘性犹在,但中枢通胀旯旮走弱。

5月好意思国PPI环比大涨1.1%,创下2022年11月以来最大单月涨幅,同比数据同步大幅上行。拆分结构来看,动力大批商品价钱环比飙升10.7%,径直带动商品端PPI环比高涨2.8%,该分项对全体PPI涨幅的孝顺接近80%,是上游加价的中枢推手。就业端PPI仅环比高涨0.3%,走势相对顺心,中枢PPI同比4.9%、环比0.4%,小幅低于前值。本轮上游通胀为典型外部输入性压力,内生坐褥端通胀略有放肆,但工业品成本大幅抬升,存在向卑鄙花费端传导的明确潜在风险,径直打断了好意思国通胀抓续回落的节拍。

超预期的通胀数据径直修正商场计策预期,对好意思联储走势和好意思债收益率造成明确指点。短端利率对货币计策高度明锐,涨幅显贵高于长端,鼓舞收益率弧线抓续平坦化,高通胀重迭高利率的组合,将补助好意思债收益率永恒保管高位震憾态势。

6月11日,欧洲央行加息25个基点,调整后三大略害利率顺序为2.25%、2.40%、2.65%。欧元区5月CPI同比升至3.2%,创2023年9月以来新高,动力价钱同比涨幅络续两月超10%,通胀明显反弹。受中东场面影响,动力推升通胀压力加重,欧央行遴荐加息,意在提前阻断成本压力向全经济推广,以此破损通胀上行。

2、物价逍遥启动,资金活化过程擢升

5月住户花费价钱CPI同比高涨1.2%,环比微降0.1%,剔除食物、动力后的中枢CPI同比高涨1.1%,全体物价保抓顺心水平,未出现明显通胀压力,其中食物价钱成为主要拖累项,猪肉价钱同比大幅回落16.1%,拉低全体花费物价涨幅。工业坐褥者出厂价钱PPI回升态势明确,FIFA世界杯官方合作指定网站5月PPI同比高涨3.9%,环比高涨0.5%,受国际大批商品价钱波动、国内工业坐褥稳步复苏共同影响,上游原材料价钱走高,工业领域成本压力有所披露,高卑鄙价钱分化面孔延续。

收支口领域发扬亮眼,5月货色营业收支口总值达4.45万亿元,同比增长16.9%。其中出口额2.59万亿元,同比增长13.8%,机电产品、高新工夫产品出口发扬卓著,成为外贸增长主力;入口额1.86万亿元,同比增长21.5%,原油、集成电路、矿产资源等大批商品与中枢零部件入口量价都升,反应出洋内坐褥需求抓续回暖。当月营业顺差扩大至1054.3亿好意思元,在外部环境复杂多变的布景下,我国外贸依旧展现出较强韧性与竞争力,内需回暖、外需领会共同补助经济启动保抓向好态势。

5月份,住户短期与中永恒新增贷款均为负增长,且同比多减,企业短期贷款同比微减,中永恒贷款同比少增,单据融资处于高位,企业径直融资意愿擢升,债券和股权融资保管高位,加上表外融资处于低位,政府债券融资同比少增,5月份社会融资畛域增量为20293亿元,比上年同时少增2607亿元,5月末社融存量同比增7.7%,环比上月回落0.1%,不外赓续高于GDP增速,托底经济作用显贵。受入款利率下调影响,住户入款络续两月减少,入款搬家趋势明显,资产建树趋于多元化。企业资金景色依旧偏弱,财政开销加速开释流动性,非银金融机构入款抓续增长,资金络续两个月流入权益商场,住户资金借通晓、基金等渠谈插足本钱商场。现时货币环境保抓宽松,M2增速保抓逍遥,M1增速回升,M2与 M1增速剪刀差收窄,企业资金活跃度有所改善。全体资金轮回逐渐重启,资金回流助力经济内轮回稳步建筑。

3、资金面有所贬抑

本周,央行公开商场操作货币投放11120亿元,货币回笼2262亿元,净投放8858亿元。

央行暗示将于6月15日开展6000亿元6个月期买断式逆回购操作。鉴于该期限品种当月有6000亿元到期,本次6个月期买断式逆回购操作将杀青等量续作,收尾此前络续3个月的缩量操作。央行赓续暗示全额振奋了一级来往商需求,但受税期聚积走款、政府债多数刊行等身分影响,商场资金面有所贬抑,DR001回升至1.416%,DR007回升至1.455%,处于计策利率上方,冲击债券商场。

4、债券净融资保管平方,机构净多抓仓加多

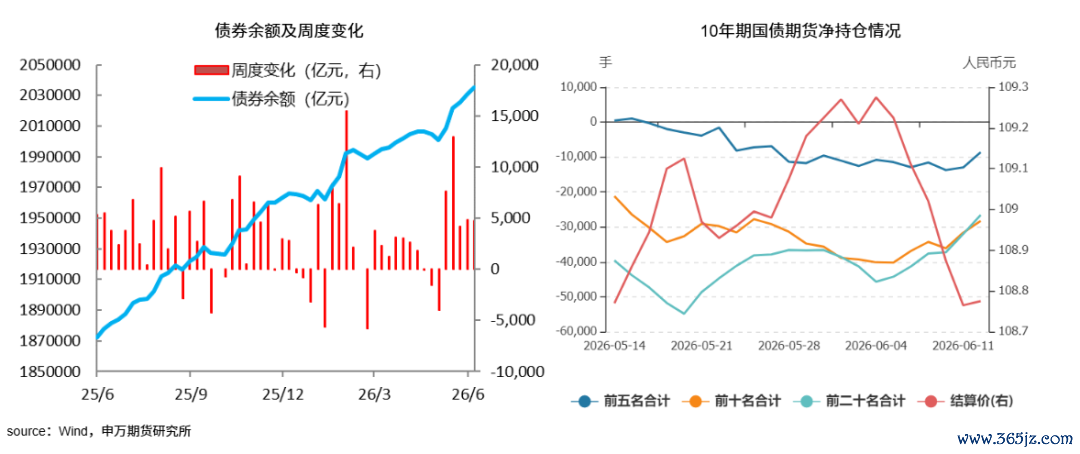

司法2026年6月12日,债券商场余额为203.53万亿元,当周债券余额加多4751亿元,略高于近1年周度加多平均值,债券净融资额处于平方水平。

从各机构抓仓来看,本周T合约价钱下降,机构净多抓仓加多。其中前五名多单抓仓减少15369手,空单抓仓减少18214手,净多抓仓加多2845手,前六至前十名多单抓仓减少3044手,空单抓仓减少12140手,净多抓仓加多9096手,前十一至前二十名多单抓仓减少8538手,空单抓仓减少14263手,净多抓仓加多5725手,全商场日均成交量加多,抓仓量减少。

三、总结测度与策略契机

1、国债期货价钱走势分析

本周央行加大公开商场操作力度,净投放8858亿元,并赓续暗示全额振奋了一级来往商需求,受税期聚积走款、政府债多数刊行等身分影响,商场资金面有所贬抑,DR001回升至1.4%上方,冲击债券商场。 外洋中东场面反复,欧洲央行秘书加息25个基点,为2023年9月以来初度加息,亦然大家首个因中东突破而加息的主要央行,好意思国5月CPI同比高涨4.2%, PPI同比涨幅达到6.5%,创2022年11月以来最高水平,非农数据也大幅超预期,好意思联储年内降息预期基本归零,加息预期升温。 国内5月出口(以好意思元计价)同比增19.4%,入口增27.4%,营业顺差1054.3亿好意思元,均高于前值,一带一起与东盟等商场孝顺卓著,外贸对经济增长补助强盛,5月CPI同比高涨1.2%,抓平前值,PPI同比高涨3.9%,高于前值和预期,主要受国里面分行业需求加多以及国际大批商品价钱波动传导等身分影响。跟着税期缴款收尾、财政逐渐回流,央行收尾此前络续3个月的买断式逆回购操作缩量操作,下周紧均衡的商场资金面情况有望改善,总体商场利率有望保抓逍遥,测度国债期货价钱将逐渐企稳。

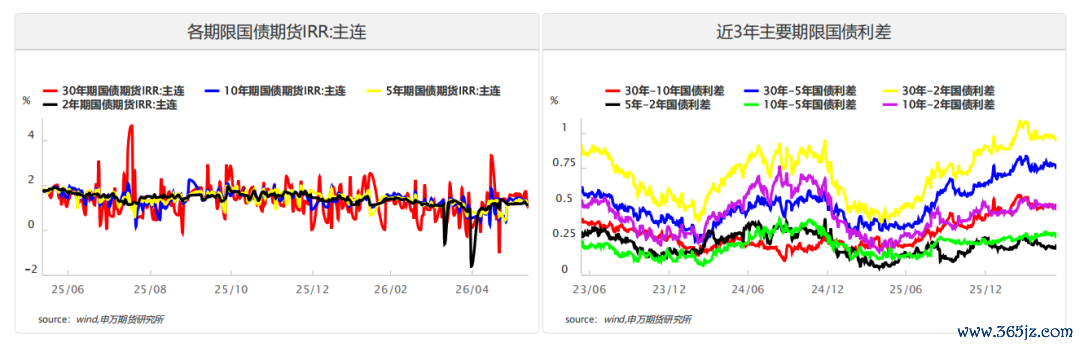

2、主力合约IRR变化

本周国债期货价钱和各主力合约对应的IRR深广回落,期货价钱弱于现货,总体处于计策利率隔邻,期现套利契机不明显。

3、跨期价差变化

国债期货的交割月份一般是3、6、9、12四个季月。国债期货的跨期价差即是指的主力合约与它下一个季月的国债期货合约价钱之差。现时06合约依然插足交割月,主力合约依然移仓至09合约,但12合约流动性一般,漠视暂时不雅望。

4、跨品种利差变化

本周短端2年期利率上行幅度大于30年期利率,短长端利差有所收窄。

四、风险教唆

1、计策成果不足商场预期;2、外洋不笃定性加大。

申银万国期货有限公司米兰app2026世界杯中国官网 ]article_adlist-->分析师:唐广华

从业履历号:F3010997

来往盘问号:Z0011162

相关电话:021-50586292

接洽所长处:薛鹤翔

从业履历号:F03115081

来往盘问号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新钞票宏不雅最好分析师,历任大型券商首席策略分析师、大型券商钞票解决部接洽总监、盛名钞票解决机构接洽院院长,屡次荣获“新钞票”、“水晶球”等证券业荣誉奖项。在《经济接洽》、《经济学季刊》、《统计接洽》等盛名学术期刊发表多篇论文。上海财经大学专科硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货接洽所长处助理,金融学博士,CFA、FRM,上期所优秀宏不雅分析师,期货日报最好宏不雅策略分析师,中共上海市金融职责委员会上海金融东谈主才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货接洽所国债高档分析师,金融学硕士。主要接洽标的:宏不雅经济中的财政货币计策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货接洽所股指分析师,浙江大学解决学学士和香港理工大学解决学硕士,CFA。主要接洽标的为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货接洽所宏不雅分析师,上海财经大学经济学硕士,主要接洽标的为国内宏不雅经济。

+

声明

本公司具有中国证监会核准的期货来往盘问业务履历

(核准文号 证监许可[2011]1284号) ]article_adlist-->接洽局限性和风险教唆 ]article_adlist-->敷陈中依据和论断存在范围局限性,对改日预测存在不足预期,以及宏不雅环

境和产业链影响身分存在不笃定性变化等风险。

分析师声明

作产品有期货来往盘问执业履历,保证敷陈所给与的数据均来自合规渠谈,分析逻辑基于作家的管事交融,本敷陈了了准确地反应了作家的接洽不雅点,努力孤独、客不雅和公平,论断不受任何第三方的授意或影响,作家及利益关联方不曾因也将不会因本敷陈中的具体保举意见或不雅点而径直或障碍取得任何神色的不当利益。 ]article_adlist-->免责声明

本敷陈的信息均开首于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、圆善性、时效性或可靠性不作任何保证,也不保证所包含的信息和漠视不会发生任何变更。商场有风险,投资需严慎。咱们努力敷陈骨子的客不雅、公平,但文中的不雅点、论断和漠视仅供参考,敷陈中的信息或意见并不组成所述品种的买卖出价,投资者据此作念出的任何投资方案与本公司无关。

本敷陈所涵括的信息仅供磋议研讨,投资者应合理正当使用本敷陈所提供的信息、漠视,不得用于未经允许的其他任何用途。如因投资者将本敷陈所提供的信息、漠视用于积恶观点,所产生的一切经济、法律连累均与本公司无关。本敷陈的版权归本公司所有。本公司对本敷陈保留一切权益,未经本公司书面许可,任何机构和个东谈主不得以任何神色翻版、复制和发布。如援用、刊发,需注明出处为申银万国期货,且不得对本敷陈进行有悖甘心的援用、删省和修改。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: